jav 黑丝 2025年铝价将呈先抑后扬、外强内弱走势

供应增速放缓jav 黑丝

2025年国内电解铝供应增速将放缓,而外洋电解铝增量亦有限。概述来看,均衡表上或出现国内供应裕如、外洋供应紧缺的场合。氧化铝消耗端扰动不大,而供应端存在较大变量。

A2024年行情转头

2024年国表里铝价走势跌宕编削,合座重点较2023年上移。具体来看,1—2月份铝价小幅下挫,波动不大,因逢国内春节假期,且好意思联储多位官员给降息“泼凉水”;3—5月份铝价麇集上行,3月中好意思制造业PMI数据向好,提振商品阛阓风险神气,铜价大涨对铝价亦有所带动;6—7月份铝价较着回落,公共经济回暖态势未能继续,中好意思制造业PMI出现萎缩,类似国内铝供增(云南复产)需弱,反季节性累库对铝价施压;8—11月上旬,公共经济风物好转,9月份好意思联储大幅降息50个基点开启宽松周期,国内降息、降准、降存量房贷利率等多措并举,后续告示增多所在化债资源10万亿元,多厚利好下,铝价止跌回升,氧化铝大涨对其亦有带动;11月中旬至12月中旬,好意思国经济仍强劲,好意思联储多位官员提拔次序渐进降息,特朗普亦表示将对入口自中国的通盘商品加征10%的关税,高位好意思元对铝价施压,而国内策略偏积极,但取消铝材出口退税的音信令铝价承压。

2024年氧化铝波动幅度较大,合座以上行动主,其间虽有几次回调,但上行趋势未变。具体来看,2023年12月份受几内亚油库爆炸影响,氧化铝期价大幅高潮,干预2024年,跟着供应忧虑消退,氧化铝期价回落。2月下旬至5月份,晋豫地区铝土矿迟迟未复产,国里面分氧化铝厂因矿紧、技改、自然气运输管说念故障等身分磨砺,3月因澳大利亚自然气管说念发生失火,力拓的Yarwun和Queensland两家氧化铝厂减压产运行。消耗端,西南电解铝企业渐渐复产。6—7月份,公共宏不雅阛阓神气转弱,另有印尼放开铝土矿出口禁令音信传出,株连氧化铝期价。8—11月上旬,公共经济风物好转,氧化铝供需端扰动不停,国内氧化铝供应受焙烧炉内衬零碎、煤气炉故障和重浑浊天气预警等身分影响,电解铝增复产并行。铝土矿端亦有扰动,贵州清镇露天铝土矿山因环保搜检停产,几内亚一矿企因不成抗力出口受阻,好意思国铝业因一艘巴拿马船在水说念中搁浅,暂停从巴西朱鲁蒂港(Juruti)发货铝土矿。外洋氧化铝供应偏紧下,国内出口增多。11月中旬至12月中旬,力拓两家氧化铝厂渐渐还原至浅近水平,价钱大跌,国内氧化铝期价止涨荡漾,俄铝告示减产25万吨,国内电解铝厂减产增多。

B外洋不细目性较大

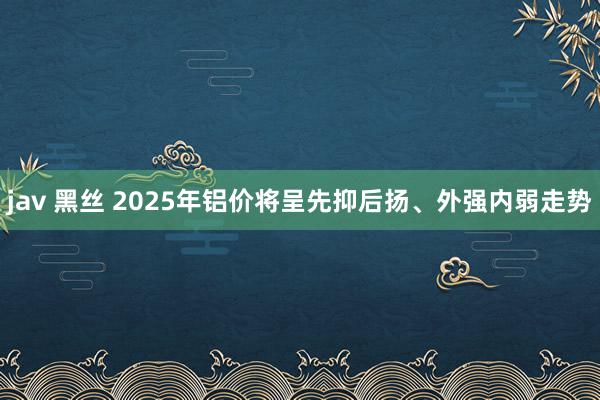

跟着好意思国通胀捏续降温,2024年9月份好意思联储开启宽松周期,年内共降息100个基点,而特朗普对内全面减税、对外加征关税的策略令好意思国二次通胀风险增多。2024年好意思联储年内终末一次议息会议虽按时降息25个基点,但默示放缓降息措施。点阵图自满,2025年好意思联储仅有2次降息,而2024年9月份点阵图预期为4次,好意思联储主席鲍威尔亦表示,“接近或已到达”放缓、暂停降息的节点,以前降息将需要通胀获得新的进展。2025年需关爱特朗普竞选策略的落地情况,或对好意思联储降息节律有较大扰动。

图为好意思国CPI、PPI同比增速

艳母播放2024年国内发布了一系列利好策略,包括降准、降息、降存量房贷利率、刊行额外国债、增多所在化债资源等。2025年我国还将濒临好意思国关税的施压,国内策略仍有减弱的空间,货币策略上可进展为降准、降息,推出更多翻新式货币策略器具,财政策略上进展为扶植财政赤字率、增发超恒久额外国债和所在政府专项债券等。2024年12月份中共中央政事局会议亦指出,实施愈加积极的财政策略和限度宽松的货币策略。

C入口铝土矿量保捏高位

2024年1—11月份我国铝土矿产量累计5298万吨,同比减少13.32%。2023年四季度山西地区部分铝土矿山因安全分娩事故停产,2023年6月起河南三门峡地区铝土矿因本质复垦无数停产,2024年9月份贵州清镇露天铝土矿山因环保搜检停产,11月底清镇露天铝土矿山复产,但放弃2024年12月份山西和河南仍未大限度复产。

咱们以12月份国内铝土矿山保捏现存开拓景况为前提,估算出2024年全年国内铝土矿产量在5810万吨隔邻,较2023年全年减少740万吨,较2022年减少970万吨。

若2025年国内停产的矿山沿路复产,瞻望复产增量难以超过1000万吨水平。

新增产能方面,据统计,2025年贵州、河南、广西、山西均有铝土矿新增产能开释,其中,贵州220万吨、河南200万吨、广西150万吨、山西100万吨,筹画670万吨。不外接洽到投产时候十分他搅扰身分,瞻望2025年国内本色新增产能或不超过200万吨。

2024年1—10月份我国累计入口铝土矿13174万吨,同比增多12.0%。分国别看,自几内亚入口铝土矿9209万吨,同比增多11.1%;自澳大利亚入口铝土矿3299万吨,同比增多18.34%;非主流入口铝土矿总量665.3万吨,较2023年同期非主流铝土矿入口总量(不含印尼入口矿)增多33.8%。

2023年6月份印尼开动实施铝土矿出口禁令,2024年虽有印尼放宽铝土矿出口禁令音信传出,但未有进一步动向。阛阓瞻望,即使印尼放开有关策略,也会是配额制,大面积放开可能性不大。

从积年数据来看,我国铝土矿入口依存度逐年扶植,2024年或在70%以上。而当作最猛入口开首国,几内亚政局长年不稳,对我国入口铝土矿供应扰动较大。不外比年来,几内亚铝土矿产业发展迅猛,该国铝土矿产量在公共占比渐渐攀升至20%以上,2025年外洋铝土矿增量亦主要在几内亚,瞻望2850万湿吨,外洋总增量或在3100万吨摆布。

D氧化铝资本大幅扶植

2024年1—11月份我国氧化铝累计产量为7623万吨,同比增多4.41%,国内氧化铝受环保十分他身分影响增量受限。外洋方面,IAI数据自满,2024年1—10月公共氧化铝产量为11417万吨,较2023年同期增多2.87%,我国氧化铝产量6889万吨(同比增多3.96%),外洋氧化铝产量为4528万吨,同比增多1.27%。

比年来公共氧化铝产量逐年攀升,2025年是国内氧化铝产能开释的大年。据统计,2025年我国氧化铝新增产能1140万吨,外洋新增产能460万吨,主要采集在印度和印尼两国。

2024年1—11月我国累计入口氧化铝140.46万吨,累计出口氧化铝159.74万吨。其中,出口至俄罗斯146.12万吨,累计净出口19.28万吨。

2024年国内氧化铝企业在享有高利润的同期,资本亦大幅扶植,增量主要来自矿石资本。放弃2024年12月20日,矿石资本在氧化铝统共资本中的比例已升至57%,而烧碱、煤炭等资本变动不大。

2024年1—11月份我国电解铝累计产量为3941万吨,同比增多3.86%。2024年西南水电较充沛,前期停产企业多数复产,另亦有新增产能开释,不外跟着资本攀升,四季度亦有减产欢叫。外洋方面,IAI数据自满,2024年1—10月公共电解铝产量为6047万吨,较2023年同期增多3.04%。我国电解铝产量3583万吨(同比增多3.97%),外洋电解铝产量为2464万吨,同比增多1.71%。

从产能变化来看,瞻望2025年国内电解铝有28万吨待复产产能,主要在西南和河南等地。新增产能方面,抹杀多样搅扰身分,瞻望净增产能65万吨,而外洋新增投产预期在96万吨摆布,主要在印度和印尼。

相差口方面,2024年1—11月份我国原铝入口总量197.5万吨,出口总量10.8万吨,净入口量为186.6万吨。

从入口开首国来看,2024年1—11月份我国自俄罗斯入口的原铝总量为100.3万吨,占总入口量的50.8%。另外,1—11月份入口开首为中国的原铝量34.9万吨,占总入口量的17.7%,这部分主如若中国氧化铝出口到俄罗斯之后加工为铝锭的款式再入口到中国阛阓。

受原料氧化铝价钱大幅高潮影响,2024年国内电解铝企业利润被压缩殆尽。据统计,2024年11月份国内33.8%的电解铝运行产能已干预耗损景况。

E外洋消耗仍有韧性

从制造业数据来看,好意思国制造业PMI虽在50兴衰线下方,但2024年11月份已抬升至48.4,欧洲经济仍疲软,制造业PMI在45隔邻,而印度仍保捏在高位。2025年在特朗普减税、提拔基建等策略带动下,瞻望好意思国经济仍保有韧性,印度经济大约率保捏高增长,而欧元区仍濒临挑战。

从铝的主要消耗末端来看,2024年好意思国汽车销量中规中矩,好意思国房屋新开工及兴修许可数偏低,2025年在有关策略刺激下有回升预期。

2024年国内铝末端行业消耗进展出互异化,其中房地产板块产生较大负反映,新动力板块耗铝增速有所放缓,不外电网和铝材出口向好。

2024年1—11月份我国房屋结尾面积为48152万平方米,累计同比减少26.2%。用结尾面积推算,可知2024年前11个月国内房地产行业耗铝量较2023年同期减少约205万吨,耗铝增速减少26.2%,客岁全年增速为15.8%。

汽车方面,1—11月份我国汽车产量为2790.3万辆,累计同比增多2.9%,其中新动力汽车产量为1134.5万辆,同比增多34.6%,新动力汽车阛阓占有率升至40.3%。据推算,2024年前11个月国内汽车行业耗铝增量24万吨(新动力汽车增多58万吨、燃油车减少34万吨),耗铝增速5.2%,较2023年全年13.1%的增速放缓。

光伏板块,2024年1—11月份我国光伏新增装机容量为206.3GW,同比增多25.9%,1—11月份出口光伏组件48381万个,同比增多22.2%,两者筹画耗铝增量88万吨,耗铝增速24.1%,2023年全年增速为82.6%。

电网方面,2024年1—11月份我国电网工程完成投资5290亿元,同比增长18.7%。把柄国度电网公布数据,现时国度已建成37项特高压工程,正在确立及运营的特高压工程共计49项。2024年联接宇宙各地多项重点特高压工程委果立进展,武汉至南昌、川渝等6项特高压换取工程有望在年内建成投运。2025年至少有2条换取和4条直流特高压披露开工确立。

铝材出口方面,2024年1—11月份我国铝材累计出口583万吨,同比增多20.7%。干预2025年,我国铝材出口濒临诸多变数,其一为好意思国关税问题,其二为我国取消铝材出口退税的影响。

好意思国关税方面,2023年我国对好意思国出口铝材24.16万吨,占我国铝材出口的4.6%,对好意思国出口铝成品44.82万吨,占铝成品出口的16%,末端耗铝居品盘曲出口好意思国15万吨。据推算,2023年铝材、铝成品及末端居品出口耗铝量占铝消耗的23%,其中出口诤友意思国占总消耗的2.0%。因铝成品及铝末端居品附加值较高,且国内加工有低资本上风,历史上征收关税后出口量级并未下落。若2025年好意思国对我国铝材及铝成品在现存关税的基础上加征10%、13%、35%,瞻望导致铝材出口减量分袂为30%、40%、50%,铝成品及末端耗铝商品的出口减量分袂为0%、0%、3%,对铝总出口消耗的影响量分袂为15.6万、16.8万、19.8万吨。

出口退税方面,2024年11月15日财政部和税务总局发布公告,取消铝材居品出口退税,自2024年12月1日起实施。这次诊治波及的铝材,2023年出口量为523.67万吨,占铝材出口总量的99.1%,剩余0.9%的铝材在这次诊治前已不享受出口退税。出口退税取消将导致铝材出口资本抬升,铝表里价差有望扩大,重新赐与铝材出口利润。据了解,新增资本大约率由国内企业和外洋客户共同承担,大部分国内企业或承担新增资本的50%~70%。

在供应受限、需求保有增量的布景下,2024年国内氧化铝库存降至历史低位。放弃2024年12月20日,国内氧化铝总库存为372.6万吨,而前两年均在410万吨以上。具体来看,年内电解铝、氧化铝厂内库存及氧化铝口岸库存均下落。

原铝库存方面,2024年5月份受交仓影响,LME铝库存大幅攀升至110万吨上方,随后渐渐下滑,放弃12月20日,已降至66万吨隔邻,减量近半。而国内铝库存客岁第二季度迟迟未能去库,7—8月份亦保捏高位,干预9月后渐渐去化,主要成绩于旺季效应及新疆运力受阻。

2025年铝价濒临诸多不细目性,国内策略也曾向好,而特朗普竞选策略落地情况将对铝价造成较大扰动,主要体当今消耗端。铝材出口退税的取消亦对国内消耗造成株连,其他板块铝消耗增速瞻望变动不大,而外洋消耗或好转。供应端方面,2025年国内电解铝供应增速将放缓,而外洋电解铝增量亦有限。概述来看,均衡表上或出现国内供应裕如、外洋供应紧缺的场合。总而言之,咱们以为,2025年铝价呈先抑后扬走势,且外强内弱概率较大。

氧化铝方面,在电解铝产量增量有限的情况下,瞻望2025年氧化铝消耗端扰动不大,而供应端存在较大变量,2025年外洋虽有无数新增铝土矿款式,但采集度较高,矿端扰动或捏续,影响氧化铝新增产能的开释节律,但供过于求量仍较大。抹杀其他不成知扰动事件,瞻望2025年氧化铝价钱将大幅下行,向资本线隔邻逼近。

风险领导:1.国表里宏不雅策略的变化;2.表里矿端的潜在扰动;3.国内铝消耗及库存变化jav 黑丝。